西南证券股份有限公司郑连声近期对长安汽车进行研究并发布了研究报告《2023年年报点评:新能源转型加快,全球化持续推进》,本报告对长安汽车给出买入评级,当前股价为16.29元。

长安汽车(000625)

投资要点

事件:公司发布2023年年报,公司2023年实现营收1513.0亿元,同比+24.8%;归母净利润113.3亿元,同比+45.3%;毛利率18.4%,净利率6.3%。其中,Q4实现归母净利润14.5亿元,同比+60.8%,环比-35.2%;实现毛利率19.6%,同比-2.9pp,环比+1.2pp。

自主新能源渗透率快速提升,自主盈利稳健。2023年公司实现汽车销量255.3万辆,同比+8.8%,创近六年新高,自主乘用车累计销量159.7万辆,同比+14.9%,自主品牌新能源年销量47.4万辆,同比+74.8%。2023年,归母净利润113.3亿元,同比+45.3%,扣非归母净利润37.8亿元,同比+16.2%。2023年长安汽车构建起“长安启源、深蓝汽车、阿维塔”三大智能电动品牌,满足不同细分市场需求;长安启源全年累计销量突破4万辆;深蓝全年累计交付13.7万辆,其中深蓝SL03累计交付超10万辆,从首款车型上市到销量突破10万辆仅用时14个月,创造自主新能源品牌最快突破10万销量新纪录;阿维塔12上市仅30天大定超2万台,全年阿维塔销量3万辆。

“海纳百川”计划加速出海,出口效益向好。长安汽车2023年累计海外销量达35.8万辆,同比增长43.9%,其中自主品牌出口创新高,超23万辆,海外营收超200亿元,同比+53.1%,规模和盈利快速提升。公司于2023年4月发布“海纳百川”计划,成立五大区域事业部,即中南美洲、独联体、中东非洲、欧洲、东南亚;11月在曼谷举办东南亚品牌发布会,DEEPAL双车正式进入泰国,辐射全球,开启拓展全球市场新篇章;建设首个海外生产基地——长安汽车泰国制造基地,投资200亿泰铢,总规模20万辆/年,一期产能为10万辆/年,将于2025年一季度投产;在沙特、智利、墨西哥等国家,市场销量位居中国品牌前列。

携手华为,谱写汽车智能化新篇章。2023年11月25日,华为与长安汽车在深圳签署了《投资合作备忘录》,华为拟成立新公司,长安汽车及其关联方拟出资获取目标公司股权,比例不超过40%,具体股权比例、出资金额及期限由双方另行商议。根据备忘录,华为拟将智能汽车解决方案业务的核心技术和资源整合至新公司,新公司业务范围包括汽车智能驾驶解决方案、汽车智能座舱、智能汽车数字平台、智能车云、AR-HUD与智能车灯等,将致力于成为世界一流的汽车智能驾驶系统及部件产业领导者。长安汽车与华为双方发挥各自优势资源,将加速构建面向智能化时代的完整、自主、领先的全栈智能化整车能力。

盈利预测与投资建议。预计2024-2026年EPS分别为0.92元、1.15元、1.36元,对应动态PE分别为18倍、15倍、12倍。公司24年规划目标清晰,新车持续落地,看好全年加速成长,维持“买入”评级。

风险提示:终端需求或不及预期,产品发布节奏或不及预期。

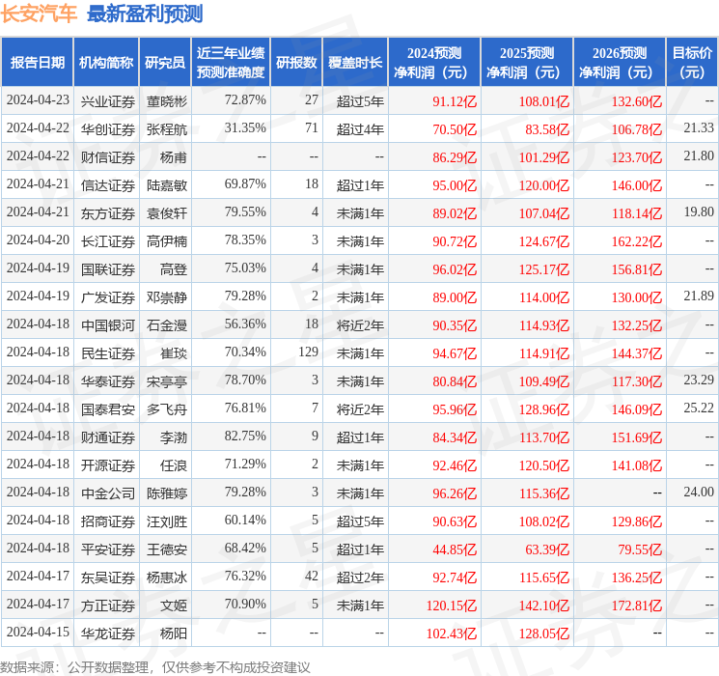

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利84.34亿,根据现价换算的预测PE为19.16。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为23.09。