止损永远是对的,错了也对;死扛永远是错的,对了也错。横批:止损无条件!如果没有交易原则和交易纪律,一切技术等于零!!!

春节和十一国庆,是每年最被国人期待的两个假期。一个承自于传统,主题是归家团圆,走亲访友;一个记录着欢庆,主题是吃喝玩乐,放松自己。

今年的国庆节,又因中秋赋予的Buff,是疫情以来,大家可以自由安排活动的第一个长假。这对很多日常996的打工族而言,确实是不可多得的旅行机会,所以有不少朋友老早就在做旅行规划。

如果他不是一个股民,原本可以带着轻松愉快的心情出游……

前三个季度,A股在全球主要市场里排名垫底。沪深指数,除了个别受荫护的上证系权重,从2月初进入下跌周期,截止到周四休盘,这一轮下跌已经持续了八个月时间。期间,在6、7月份曾有过一波反抽,当时市场上也出现了“A股卷土重来”,“牛市再启航”的欢呼声,但这些随后都被市场好不留情面地证伪。

8月份的大跌,硬生生迫使监管层祭出了杀手锏,降印花税,降准,对大股东减持实施从严监管,等一系列利好政策投放到市场后,就像是打在了棉花上。市场没有买账,杀手锏也终归被玩儿成了回旋镖。

今年股市下跌的缘由,复苏不及预期的经济,楼市余震,被疫情重塑的消费观,公司蛮横式节流,大股东诈骗式套现,无处不在的量化,甚至是大洋彼岸那个万恶的美帝主义,都能牵扯上几分责任。但整个逻辑实在是太杂太乱,没必要非得找出个罪魁祸首,况且有些东西也不宜讲得太深。

我们的主要目的是在自己的信息层级里面,尽最大努力找到相对合适的进出场区间和时机,降低交易风险,提高操作的性价比。

因无法突破散户群体的信息茧房,有关市场的重量级政策,上市公司的任何内幕,我们大多数人都没有渠道获取。所以,对大盘的研究仍是唯一还算行之有效的途径,即便是现在的指数早已背离初心。

从去年11月起,A股的节奏一直比较混乱,沪深之间,权重与中小创之间,在反弹的时候始终没有踩到一个节拍上。这种现象,高情商的说法是市场在有侧重地炒作,直白一些讲就是力量不够,战线拉不开,只能搞一些花边炒作。指标方面最直观的体现则是成交量上不去,进一步打击投资者信心,令市场进入循环怪圈。

加之这两年国内日渐“成熟”的量化交易,也非常喜欢这种短而快,又没有实际价值的热点炒作,它们甚至和一些券商或上市公司暗通款曲,利用监管漏洞促成了双赢或三赢的局,却甩手把屎盆子扣在了监管层和散户头上。

A股每次大一点级别的底部构筑往往会经历几个阶段,政策托底,情绪发酵,技术形态和经济环境的回暖。若照此来给市场定位,目前的A股尚处在政策托底与情绪发酵的间隙阶段。

长假前这两周时间,市场用阴跌的方式向下击穿八月末利好空降前的低点。伴随的现象是,沪深两市的成交量不断刷新年内下限记录,其中不乏有长假休市方面的影响,不过总体上可视为市场情绪在走低。只是还没到否极泰来的火候。

周四国内市场休市后,官媒放出了地产界的一个大瓜:皮带被强制了。至于说抽走皮带后,裤子会不会掉下来,这不是我们应该操心的事情。现在更应明白,上面的确实下了决心,“房”事的浪,势必会冲向股市的滩,只是这种现象级的大事能否成为市场情绪的转折点,静等假期结束后由市场亲自验证。

另外,上周国内休盘之后,外围市场集体狂飙,A50指数也搭上了一波快船。很无奈,又很魔幻。这些积攒的情绪,等到9号开盘的时候将集中释放出来。

市场在尝试寻底,能感觉到那个冰点已若隐若现。

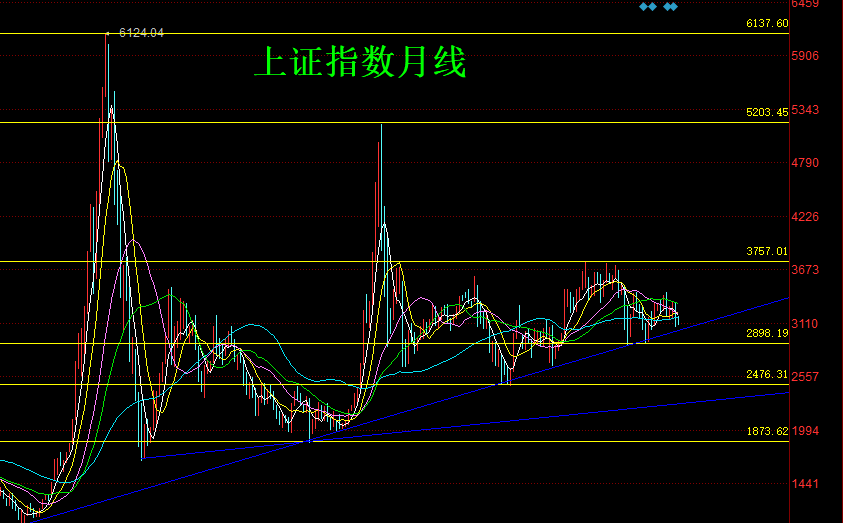

由于沪深各指数节拍不一,大盘形态会比较复杂一些。从周期的角度看,深成指、沪深300、中小盘和创业板指数,均是在今年1月底的时候开始筑顶下跌,月K线一路向下,在6、7月份的时候走了一波短暂的反抽。上证指数、上证50和180等受护盘政策托底,5月份之前的下跌幅度要明显小于其它指数,8、9两个月份砸盘的时候也偏温和一些。

但若考量整个A股市场的升跌周期,今年的下跌的起始点应该是从1月底开始算起。沪深之间的差异只在于快慢节奏,并没有强与若的本质差别。而今年的下跌,理论上又是2021年初大盘见顶以来跌势周期的延申。目前月K线基本处在5浪阶段(这一阶段各指数之间的分化比较复杂,刚刚我们讲的沪深之间的差别,时间上的不一致,实际上也就是各自的延申浪不同所致)。这些过于细腻的东西,深究的意义不大,不建议朋友们在这上面浪费太多的时间。

周期继续向上推一个级别,2021年初至今的下跌,可以视作大盘自2019年初筑底以来的大二浪调整。而且近几年由于A股所进行的制度改革,世界范围内掀起的逆全球化浪潮,美联储等主要央行无节制的超级货币周期,以及新冠疫情的强冲击,我们无法定量化二浪回调的力度。

去年四季度和今年初,我也讲了这一观点。从今年前三个季度的走势来看,年内A股的表现要比当时的预期更弱。这两年的下跌,上证50、180等权重回撤的力度最大,其次是创业板和中小板,然后才是沪深300、深成指和上证指数。而走到当下,各指数之间的分歧又有所不同,深市节奏偏快,其中创业板和中小板,在政策之后,情绪寻底力度最大。

接下来市场的选择仍是模糊的,或是上证指数等加快追赶的节奏,快速砸盘之后再拉起来,此对应尖底形态。或是沪市节奏不变,让深市指数等一等,此对应平底形态。两种选择对应截然不同的杀伐寻底路径,无论是哪条路,四季度都还要再被锤炼一番,自然还有一段煎熬。

令人安慰的是,大二浪回调已经在收尾。目前,不管是指数回撤比例和市场整体估值,还是大周期的浪型结构和小周期分化出来的形态,都显示出从四季度开始,A股将进入一个相对不错的做多窗口。

然而市场想要扭转眼下这种投资信心极度缺失,交投极其低迷的状态,并不是一件简单的事情。节后,除了关注指数能否走出有利K线形态,更要时刻观察市场投资情绪的变化。不同于筑顶下跌,消息+砸盘引起市场恐慌就行,筑底则需要大量实实在在做多的真金白银。

这在盘面上的表现是,1、K线上涨伴随着成交量持续扩张,若非要量化一下,沪深日成交额底限是1万亿,突破2万亿才有可能彻底盘活中期市场;2、炒作不再流转于捕风捉影的热点,而是多板块共振,个股争鸣,炒作领域不同但资金能相互接力。

板块方面,一则每个人熟知和擅长的领域不同,交易方向就会有很大差别,二则大二浪回调之后对应的是大三浪上涨,一旦启动,极大概率是普涨,就不聊太多。建议观察几个现象,1、以华为为首的被制裁的科技股,攻坚的成果如何,这是特殊时代背景和环境下,能让A股止跌并逆转一波的捷径。2、剔除药和酒的消费板块,能否走出泥淖,这与现实生活里的消费复苏才是正相关。3、证券、银行和保险等金融股,是否能丢下被动式护盘的套路。带着任务来干事儿的,与市场自发掀起的买盘,有天壤之别。

这些可以在一定程度上反映市场信心修复情况,或是让你在官方谜之数据中找出一些经济上的真实状况。以此来安排仓位,既能避免被尾段的洗盘吓出去,也能合理化交易风险,不至于被意外状况突袭。

情绪和技术走出底部需要的时间或长或短,建仓周期很可能会覆盖整个第四季度。节后开盘,下砸,应买得果断;高开,则不宜追得太快。首批仓位建议控制在3成以内。

投资有风险,入市需谨慎!文中板块、个股均为技术分析,仅供参考,不构成买卖建议!